Erhöhung der Mehrwertsteuer in der Schweiz ab 2024

Seit der Annahme der AHV-Reform im September 2022 steht fest: Die Mehrwertsteuer (Schweiz) wird sich ab 2024 erhöhen. Warum diese Anpassung für gewisse Branchen und Unternehmen jetzt schon von Bedeutung ist und was es in Bezug auf die MWST 2024 zu tun gilt, verrät dir dieser Blogartikel.

AHV-Reform soll Defizite im Schweizer Rentensystem abfedern

Die Finanzierungslücke in der AHV ist längst kein Geheimnis mehr – es ist davon auszugehen, dass die Liquidität der schweizerischen Altersvorsorge nicht ausreicht, um die laufenden Renten abzudecken. Dieser Tatbestand wird sich mit dem Renteneintritt der Generation «Baby Boomer» noch verschärfen. Der entstandene Finanzierungsbedarf soll nun mit einer Reform des Schweizer Rentensystems ausgeglichen werden.

Am 25. September 2022 haben stimmberechtigte Schweizer:innen über eine Zusatzfinanzierung der AHV abgestimmt. Mit 55,1% Stimmen wurde für die MWST Erhöhung ab 2024 gestimmt. Im Dezember 2022 hat der Bundesrat das Inkrafttreten der neuen MWST-Sätze auf den 01.01.2024 beschlossen. Weitere wichtige Massnahmen im Zuge der AHV-Reform waren die Anhebung des Renteneintrittsalters auf 65 für Frauen oder auch Anreize zur Fortsetzung der Erwerbstätigkeit nach dem 65. Lebensjahr.

MWST-Erhöhung 2024

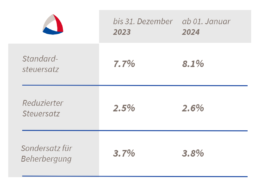

Die MWST-Erhöhung 2024 impliziert eine Erhöhung des Standardsteuersatzes, des reduzierten Steuersatzes sowie des Steuersatzes für Beherbergung.

Der Standardsteuersatz betrifft – kurz gesagt – alle Leistungen, die nicht unter den reduzierten Steuersatz oder den Sondersteuersatz fallen, welche wir im Folgenden abgrenzen werden. Mit der AHV-Reform wird der Standardsteuersatz von 7,7 auf 8,1% ansteigen.

Der reduzierte Steuersatz von neu 2.6% bezieht sich auf das Entgelt (und die Einfuhr) von Lieferungen wie zum Beispiel Wasser in Leitungen, Nahrungsmittel und Zusatzstoffe, Vieh, Geflügel, Fisch, Getreide. Weitere Leistungen zeigt die Eidgenössische Steuerverwaltung: Aktuelle Schweizer Mehrwertsteuersätze | ESTV (admin.ch)

«Der Sondersatz auf Beherbergungsleistungen findet Anwendung auf dem Gewähren von Unterkunft einschliesslich der allfälligen Abgabe eines Frühstücks, selbst wenn dieses separat in Rechnung gestellt wird.» so die Eidgenössische Steuerverwaltung ESTV. Dieser Steuersatz wird per 01.01.24 auf 3.8% erhöht.

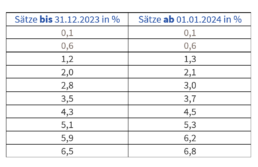

Mit der Erhöhung der Mehrwertsteuersätze wird die Eidgenössische Steuerverwaltung ebenso die Saldosteuersätze nach Branchen und Tätigkeiten anpassen:

Abrechnung der Mehrwertsteuer (Schweiz 2024)

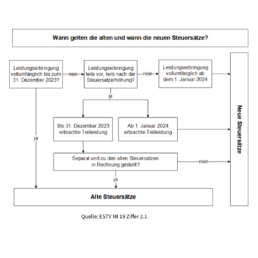

Grundsätzlich kann die Mehrwertsteuer auf zwei Arten abgerechnet werden: Entweder erfolgt die Deklaration nach vereinnahmtem Entgelt (nach Geldfluss) oder vereinbartem Entgelt (Datum der Rechnungsstellung). Um herauszufinden, welcher Steuersatz anzuwenden ist, zählt jedoch nicht die Methode, sondern der Zeitpunkt der Leistungserbringung.

Eine Herausforderung für die Steuerpflichtigen beinhaltet die MWST-Deklaration: Die ESTV nimmt die Anpassungen der MWST-Abrechnungsformulare mit den neuen Steuersätzen erst ab der MWST-Abrechnung vom 3. Quartal 2023 vor. Sofern vorher eine Leistung im 2024 mit den neuen Steuersätzen verrechnet werden soll (z.B. ein Zeit- oder Service-Abo), solltest du diese mit den alten Steuersätzen deklarieren und zum Jahresende korrigieren.

Die Anpassungen in der Finanzbuchhaltungssoftware sollten frühzeitig angestossen werden. Wir empfehlen daher, den Software-Support zu kontaktieren und die erforderlichen Updates vorzunehmen.

Periodenübergreifende Leistungen: Welche MWST-Sätze gelten?

Nicht selten finden Leistungen mit einer längeren Laufzeit jahresübergreifend statt. Dies ist zum Beispiel bei Telefon- oder Internetverträgen, Serviceverträgen oder Freizeit-Abos der Fall. Hier werden Leistungen bereits als Jahresbeitrag abgeschlossen und zu Beginn fakturiert.

Massgebend ist der Leistungszeitraum: Für den korrekten MWST-Satz ist entscheidend, wann die Leistung erbracht wird und nicht wann diese fakturiert wird, wie die Beispiele zeigen:

Beispiel Telekommunikationsvertrag:

Ein Mobilfunkvertrag wird am 06.03.23 für ein Jahr abgeschlossen. In diesem Fall sollte die Rechnung aufgeteilt werden. Die erste Rechnung bezieht sich auf den Zeitraum vom 06.03.23 bis zum 31.12.23. Eine zweite Rechnung beinhaltet dann den neusten MWST-Satz vom 01.01.24 bis zum 05.03.24. Den beiden Rechnungen liegt dann der jeweilige massgebliche MWST-Satz zu Grunde. Andernfalls hat der Steuerpflichtige die Gesamtleistung zum höheren Steuersatz abzurechnen.

Beispiel Vorauszahlung bei einem Bauprojekt:

Im Zuge eines Sanierungsprojektes werden Vorauszahlungen in 2023 für Lieferungen im Folgejahr geleistet. In diesem Fall muss bereits der neue Steuersatz angewendet werden, da die effektive Leistungserbringung erst in 2024 erfolgt.

Neben Rechnungen für periodenübergreifende Leistungen oder Vorauszahlungen gilt dasselbe Vorgehen für Guthaben in 2024, welche sich auf den Leistungsreitraum 2023 beziehen. Dies betrifft zum Beispiel eine Retoure in 2024, dessen Bestellung bereits in 2023 getätigt wurde. In diesem Fall solltest du den Mehrwertsteuersatz aus 2023 anwenden.

Fazit

Ob Sanierungsprojekte, Wartungsverträge oder auch Telekommunikationsverträge – die neuen MWST-Sätze in 2024 von 7.7% auf 8.1% (Standardsteuersatz) machen sich bereits in diesem Jahr bemerkbar. KMU sollten sich daher frühzeitig mit der Mehrwertsteuer-Anpassung auseinandersetzen und entsprechende Vorkehrungen treffen, wie zum Beispiel das Update ihrer Finanzbuchhaltungssoftware.

Du bist noch unsicher, was die Erhöhung der MWST (2024) für dich und dein Geschäft bedeutet? Unsere Experten beantworten alle Fragen zu diesem Thema.

Als Leiter Finanzen/Treuhand verantwortet Daniel Barmettler einen unserer grössten Geschäftsbereiche. Der diplomierte Betriebsökonom FH und zugelassene Revisionsexperte RAB bringt langjährige Branchenerfahrung mit. Daniel Barmettler steht unseren Kunden als Sparringpartner bei sämtlichen treuhändischen Anliegen ganzheitlich zur Seite.