Steuern sparen mit der Säule 3a in 2024

Die Schweiz kennt für die Altersvorsorge das 3-Säulen-System. Die dritte und freiwillige Säule hilft dir dabei, den gewohnten Lebensstandard nach der Pensionierung weiterzuführen. Sie hat an Bedeutung gewonnen, weil die Leistungen der zweiten Säule durch die gestiegene Lebenserwartung unter Druck gekommen sind. Wenn du freiwillig zusätzliche Mittel für das Alter ansparst, verbesserst du nicht nur deine finanziellen Verhältnisse im Alter, sondern wirkst auch den Auswirkungen der demografischen Entwicklung entgegen und sparst damit Steuern. Doch alles der Reihe nach im folgenden Blogbeitrag.

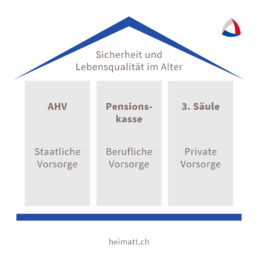

Das Vorsorgesystem der Schweiz

Die drei Säulen der Altersvorsorge:

AHV

Die erste Säule bildet die staatliche Vorsorge. Mit der Alters- und Hinterlassenenversicherung (AHV) soll dafür gesorgt werden, dass alle Personen im Rentenalter ein minimales Einkommen erhalten, welches ihre Grundkosten abdecken kann.

Pensionskasse

Die zweite Säule bildet die berufliche Vorsorge (BVG) oder auch Pensionskasse genannt. Sie ist für die Mehrheit der in der Schweiz erwerbstätigen Personen obligatorisch. Zusammen mit den Beiträgen aus der ersten Säule soll so ein Pensionseinkommen entstehen, das in etwa 60% des Einkommens vor der Pension entspricht.

3. Säule

Die dritte und letzte Säule bildet die private Vorsorge. Im Gegensatz zu den anderen beiden Säulen ist diese nicht obligatorisch und ist zusätzlich in zwei verschiedene Teilbereiche getrennt: In die Säule 3a (gebundene Vorsorge) und die Säule 3b (freie Vorsorge). Mit Beiträgen in die dritte Säule kann im Hinblick auf die Pension zusätzliches Geld auf die Seite gelegt und aktiv Steuern gespart werden.

Die dritte Säule

Beiträge in die dritte Säule sind freiwillig. Rechnet man die Leistungen aus der ersten (AHV) und zweiten (BVG) Säule zusammen, resultiert eine Altersrente, welche ungefähr 60% des Einkommens vor der Pension entspricht. Vorausgesetzt, dass du immer lückenlos in die AHV sowie Pensionskasse eingezahlt hast. Wer nach der Pensionierung den gewohnten Lebensstandard weiterführen, sich kostspielige Wünsche erfüllen will oder aber fehlende Beitragsjahre infolge eines Auslandsaufenthaltes ausgleichen muss, tut gut daran, Geld in die dritte Säule einzahlen. Dabei gibt es zwei Möglichkeiten: Die Säule 3a und die Säule 3b. In die freie Vorsorge (3b) dürfen grundsätzlich alle Personen einzahlen. In die gebundene Vorsorge (3a) können nur Personen einzahlen, welche in der Schweiz arbeitstätig (sprich angestellt oder selbständig erwerbend) und somit steuerpflichtig sind. Zusätzlich sind die Beiträge in die Säule 3a steuerlich begünstigt, jedoch an gesetzliche Auflagen gebunden, zum Beispiel was die Auszahlung betrifft.

Die finanziellen Besonderheiten der Säule 3a

« Die Säule 3a hilft Erwerbstätigen, ein zusätzliches Altersvermögen aufzubauen, allenfalls fehlende Beitragsjahre zu kompensieren und ermöglicht, in der aktiven Zeit Steuern zu sparen. Zudem ist die Säule 3a eine wichtige Ergänzung, um den individuellen Lebensstandard in der Zukunft abzusichern.»

— Thomas Wyler, Mandatsleiter Treuhand Heimatt Gruppe

Sämtliche Beiträge in die Säule 3a können jährlich vom steuerbaren Einkommen abgezogen werden. Der gesetzliche Maximalbetrag für Einzahlungen in die Säule 3a beläuft sich 2024 auf CHF 7’056 für angestellte Arbeitnehmende und für selbständig Erwerbende auf CHF 32’280. Die Höhe der Steuereinsparung ist abhängig von deinem steuerbaren Einkommen und deinem Wohnsitz. Mit dem Maximalbetrag kannst du als Arbeitnehmer beispielsweise im Jahr 2024 in Luzern bis zu CHF 1’702 an Steuern sparen. Voraussetzung dafür ist, dass du bei einer Pensionskasse in der zweiten Säule versichert bist. Zahlst du fälschlicherweise mehr als den Maximalbetrag in deine Säule 3a ein, wirst du von deiner kantonalen Steuerbehörde dazu aufgefordert, die zu viel eingezahlten Beiträge zurückzufordern. Für die Säule 3b besteht indes keine Obergrenze.

Das Einkommen in der Säule 3a ist gebunden, sprich du kannst nicht jederzeit frei darüber verfügen. Normalerweise wird das Guthaben zum Zeitpunkt der Pensionierung also im Alter von 65 oder frühestens fünf Jahre davor wieder freigegeben. Mit der 2024 in Kraft getretenen Reform AHV 21 wurde das sogenannte Referenzalter (ehemals Rentenalter) von Männern und Frauen auf 65 vereinheitlicht.

Es gibt aber einige Ausnahmefälle, die es erlauben, das Kapital bereits früher wieder zu beziehen, nämlich:

- für den Bau/Umbau oder Kauf von Wohneigentum

- zum Abzahlen der eigenen Hypothek

- beim definitiven Wegzug ins Ausland

- bei der Aufnahme einer selbständigen Erwerbstätigkeit

- für einen Einkauf in eine Pensionskasse der zweiten Säule oder

- bei vollständiger Invalidität

Was passiert, wenn über die Pensionierung also über das Referenzalter von 65 hinaus gearbeitet wird? Bis zum Jahr 2023 konnte der Bezug aus der gebundenen Vorsorge maximal fünf Jahre herausgeschoben werden, sofern weiterhin in die Säule 3a eingezahlt wird. Neu müssen sämtliche Verträge aufgelöst werden, sobald die Erwerbstätigkeit nach dem Referenzalter wegfällt.

Der Bezug der Leistungen aus der Säule 3b unterliegt keinen Bedingungen, diese werden jedoch auch nicht steuerlich privilegiert behandelt.

Das Guthaben in der Säule 3a ist im Gegensatz zu den Vermögenswerten in der Säule 3b einkommens-, vermögens- sowie verrechnungssteuerfrei. Jedoch fällt eine Sondersteuer bei der Auszahlung des 3a Guthabens an, welche in der Säule 3b entfällt. Da Säule 3a Lösungen nur vollständig und auf einmal bezogen werden können, lohnt es sich über die Zeit mehrere Säule 3a Produkte zu eröffnen.

Mit einem optimierten Bezugsplan Steuern sparen!

Das Guthaben kann gestaffelt (über mehrere Steuerperioden) bezogen werden, um von der Steuerprogression (weniger Steuern bei kleinerem Auszahlungsguthaben) optimal zu profitieren. Mit diesem Vorgehen sparst du auch beim Bezug deines Säule 3a Guthabens noch einmal erheblich Steuern. Folgendes Praxisbeispiel illustriert, wie mit einem gestaffelten Bezug des 3a Guthabens im Vergleich zu einer Einzelauflösung Steuern gespart werden können:

Der gestaffelte Bezug deines Säule 3a Guthaben lohnt sich!

Bezieht eine 65-jährige Person (ledig, römisch-katholisch) in diesem Jahr in der Stadt Luzern sein gesamtes Säule 3a Guthaben auf einmal (z.B. 120’000 CHF), fallen momentan 7’061.35 CHF an Steuern an (Stand: 10.04.24). Wenn sie ihr Guthaben jedoch gestaffelt, z.B. über zwei Jahre (60’000 CHF je Konto und Steuerperiode) bezieht, fällt die Steuerbelastung um mehr als einen Fünftel kleiner aus.

Progressive Besteuerung: Je mehr Guthaben du auf einmal beziehst, desto mehr Steuern zahlst du. Darum ist es ratsam, dein Guthaben in der Säule 3a auf mehrere Konten zu verteilen und über mehrere Jahre verteilt zu beziehen. Gesetzlich gibt es zwar kein Limit, aber viele Kantone begrenzen aus steuerlicher Sicht die Anzahl der Säule 3a-Konten auf drei Stück.

Beim Bezugsplan deines Säule 3a Guthabens ist es zudem wichtig, auch auf die Bezüge aus der zweiten Säule (BVG) und die Bezüge des Ehepartners zu achten, welche für die Steuerberechnung bekanntlich zusammengezählt werden. So bleiben je nach Länge der Erwerbstätigkeit und Zivilstand zwischen sechs und elf Bezugsjahre, in welchen du dein Guthaben steueroptimiert beziehen kannst.

Konten, Fonds, Banken und Versicherungen:

Säule 3a Produkte im Überblick

Du hast zwei Möglichkeiten eine dritte Säule zu eröffnen: Entweder du legst dein Geld auf einem Konto oder in einem Sparfonds an. Solche Säule 3a Produkte bieten einerseits Banken oder Versicherungen an. Welche Lösung zu dir passt, hängt von deiner Risikobereitschaft ab.

Die Kontolösung bietet die Garantie, die angesparte Summe vollständig zu erhalten. Da die Zinsen momentan eher tief sind, vermehrt sich das Vermögen hauptsächlich durch deine Einzahlungen. Diese Lösung bietet Sicherheit, jedoch werten die Inflation resp. die allgemeine Teuerung der Wirtschaft das angesparte Geld ab und du kannst damit im Endeffekt immer weniger Dinge kaufen.

Mit einer Fondslösung investierst du dein Geld beispielsweise in einen Aktienkorb und eine Vielzahl an weiteren Anlagen, wie z.B. Obligationen oder Geldmarktanlagen. Die Titel können auch thematisch strukturiert sein, um mit den eigenen Beiträgen zum Beispiel in Ethik- oder Nachhaltigkeitsaspekte zu investieren. So verteilt sich das Risiko durch die breite Streuung etwas, aber Ereignisse wie Börsencrashs oder Schwächephasen der Finanzmärkte ziehen Vorsorgefonds natürlich mit in die Tiefe. Ein Blick in die Vergangenheit zeigt jedoch, dass mit einem langen Anlagehorizont (meist über 10 Jahre) ein Anlagefonds mit grosser Wahrscheinlichkeit für einen Vermögenszuwachs sorgt.

Vorsorgelösungen bei Versicherungen (z.B. Lebensversicherungen) verfügen im Gegensatz zu den Alternativen bei Banken meist über verschiedene Zusätze im Bereich des Versicherungsschutzes. In diese Kategorie fällt der Schutz bei Todesfall oder Invalidität. Diese zusätzlichen Versicherungen haben jedoch ihren Preis. Darum wird ein Teil deines Vermögens bei der Auszahlung dazu verwendet, diese Schutzversicherungen zu decken. Man schliesst eine solche Versicherung mit einer fixen Vertragsdauer ab (meist bis zum Pensionszeitpunkt) und verpflichtet sich, über die gesamte Dauer einen bestimmten Betrag einzuzahlen. Im Gegenzug garantiert die Versicherung das Erreichen deines Vorsorgeziels.

Fazit

Ob du bei deiner Vorsorgestrategie Sicherheit oder Rendite fahren willst, eine Bank- oder Versicherungslösung bevorzugst und ob es ein Konto, Fonds oder eine Lebensversicherung sein soll, ist eine individuelle Entscheidung. «Grundsätzlich gilt:», so der generelle Rat unseres Spezialisten Thomas Wyler, «Je früher du mit der Einzahlung in die Säule 3a beginnst, desto unbeschwerter kannst du später deine Pensionierung geniessen». Falls du für deine Entscheidung noch weitere Informationen zum Thema Säule 3a benötigst, stehen wir dir gerne beratend zur Seite.

Als Mandatsleiter Treuhand hat Thomas Wyler schon viele Kunden begleitet. Als zugelassener Revisionsexperte verfügt er ebenfalls über einen eidg. Fachausweis im Finanz- und Rechnungswesen. Unseren Kunden steht er in den Bereichen Steuern und Finanzen mit Fachwissen und seiner langjähriger Berufserfahrung zur Seite.